Tennis Wetten Steuer in Deutschland: Die 5,3% Regelung

Als ich vor neun Jahren meine erste Tennis-Wette in einem deutschen Wettshop platziert habe, stand auf dem Beleg eine Zeile, die ich damals überlesen habe: Steuer. Genau diese Zeile entscheidet heute, ob mein Einsatz von zehn Euro tatsächlich zehn Euro auf die Quote bringt oder eben nur 9,47. Wer das nicht versteht, verliert systematisch Wert, ohne den Grund dafür zu erkennen.

Die deutsche Sportwettensteuer beträgt 5,3 Prozent auf den Wetteinsatz. Sie ist seit dem 1. Juli 2021 im Rennwett- und Lotteriegesetz verankert und betrifft jede in Deutschland abgegebene Tennis-Wette bei einem lizenzierten Anbieter. Wer sich in den letzten zwei Jahren gefragt hat, ob die Steuer überhaupt rechtlich Bestand hat, der hat zwei klare Antworten bekommen: vom Bundesfinanzhof im Juli 2024 und vom Bundesverfassungsgericht im April 2025. Beide Entscheidungen sind für mich als Wetter unmittelbar praxisrelevant, weil sie die Spielregeln für die nächsten Jahre festschreiben. In diesem Text gehe ich durch die gesetzliche Grundlage, die zwei Schlüssel-Urteile, die Praxis der Abrechnung und die Frage, was du als Wetter konkret tun kannst, um die Steuer in deine Quoten-Kalkulation einzubauen.

Paragraph 17 Rennwettgesetz: Steuerabgaben im Vergleich

Die Zahl 5,3 klingt unscheinbar. In meiner Buchhaltung steht sie als größter systematischer Renditekiller jeder Wette, die ich seit Einführung des neuen Glücksspielstaatsvertrags platziert habe.

Der Steuersatz steht in Paragraph 17 Absatz 2 des Rennwett- und Lotteriegesetzes. Dort ist geregelt, dass jede im Inland abgegebene Sportwette mit 5,3 Prozent des Wetteinsatzes besteuert wird. Die rechtliche Konstruktion ist auf den ersten Blick einfach: Steuerschuldner ist formal der Wettanbieter, nicht der Wetter. In der Praxis sieht das anders aus, und genau hier beginnt der jahrelange Streit.

Die Steuer wurde 2021 als Teil des neuen Glücksspielstaatsvertrags im Sportwettenbereich vereinheitlicht. Vorher gab es eine Phase, in der Online-Sportwetten in einer Grauzone operierten. Mit der Reform kam die einheitliche Regel: 5,3 Prozent auf den Einsatz, anbieterübergreifend, unabhängig vom Ausgang. Ob du gewinnst oder verlierst, die Steuer ist bereits beim Platzieren fällig. Das ist ein wichtiger Unterschied zu Modellen in anderen Ländern, wo nur Gewinne oder Bruttospielerträge besteuert werden.

Wie hoch das Aufkommen ist, zeigt eine konkrete Zahl: Das Gesamtaufkommen der Rennwett- und Lotteriesteuer lag 2023 bei 2,471 Milliarden Euro. Ein Großteil davon stammt aus Sportwetten. Der Arbeitskreis Steuerschätzung erwartete für 2023 und 2024 zusammen über 2,6 Milliarden Euro Einnahmen aus der Sportwettensteuer allein. Das sind keine Petitessen, sondern ein Fiskalvolumen, das politisch verteidigt wird, und genau deshalb sind die Klagen dagegen so wichtig.

Wer trägt die Steuer Anbieter oder Wetter

Formal der Anbieter. Praktisch fast immer du. Das ist der eine Satz, den jeder Tennis-Wetter in Deutschland verstehen muss, bevor er irgendetwas anderes über Steuer lernt.

In der Realität gibt es drei Modelle, wie Anbieter mit der Steuer umgehen. Modell eins: Sie ziehen die 5,3 Prozent direkt vom Einsatz ab. Du setzt zehn Euro, die Wette wird intern mit 9,47 Euro abgerechnet, die Quote bezieht sich auf diese reduzierten 9,47. Modell zwei: Sie ziehen die Steuer vom Gewinn ab. Du setzt zehn Euro voll, gewinnst zum Beispiel achtzehn Euro, davon werden 5,3 Prozent abgezogen, und du bekommst 17,05. Modell drei: Sie übernehmen die Steuer selbst, verkaufen das als Marketing-Vorteil und kalkulieren die Kosten in der Quoten-Marge ein, was bedeutet, dass die Quoten im Durchschnitt etwas niedriger sind als bei Anbietern mit transparentem Steuerabzug.

Der Sportwettensteuer-Trend zeigt deutlich, wie stark das Volumen schwankt. Das Aufkommen im Jahr 2022 lag bei 433 Millionen Euro, im Jahr 2021 noch bei 470 Millionen Euro. Wer den deutschen Wettmarkt in Zahlen liest, erkennt: Die Steuer ist nicht statisch, sie reagiert auf Marktbewegungen, auf den Anteil legaler vs illegaler Anbieter und auf das verfügbare Wettangebot. Bei der Wahl eines Anbieters lohnt sich ein Blick in die vergleichenden Kriterien für Tennis-Buchmacher, weil das Steuer-Handling dort zu den entscheidenden Differenzpunkten gehört, nicht zu den Marketing-Schaufenstern.

BFH-Urteil IX R 6/22 vom 16.07.2024

Ein Urteil, das in der breiten Tennis-Wett-Öffentlichkeit kaum diskutiert wurde, hat den deutschen Steuerrahmen für die nächsten Jahre zementiert. Der Bundesfinanzhof hat am 16. Juli 2024 mit dem Aktenzeichen IX R 6/22 entschieden, dass die Sportwettensteuer verfassungs- und europarechtskonform ist. Auch für ausländische EU-Anbieter ohne Betriebsstätte in Deutschland.

Was bedeutet das konkret? Im Verfahren ging es um die Frage, ob ein in der EU lizenzierter Anbieter ohne deutsche Niederlassung in Deutschland Sportwettensteuer abführen muss, wenn er Wetten an deutsche Kunden vermittelt. Die Klägerseite argumentierte mit der europäischen Dienstleistungsfreiheit. Der BFH hat das zurückgewiesen. Die Steuerpflicht knüpft an den Ort der Wettabgabe an, also an Deutschland, und das ist mit dem EU-Recht vereinbar.

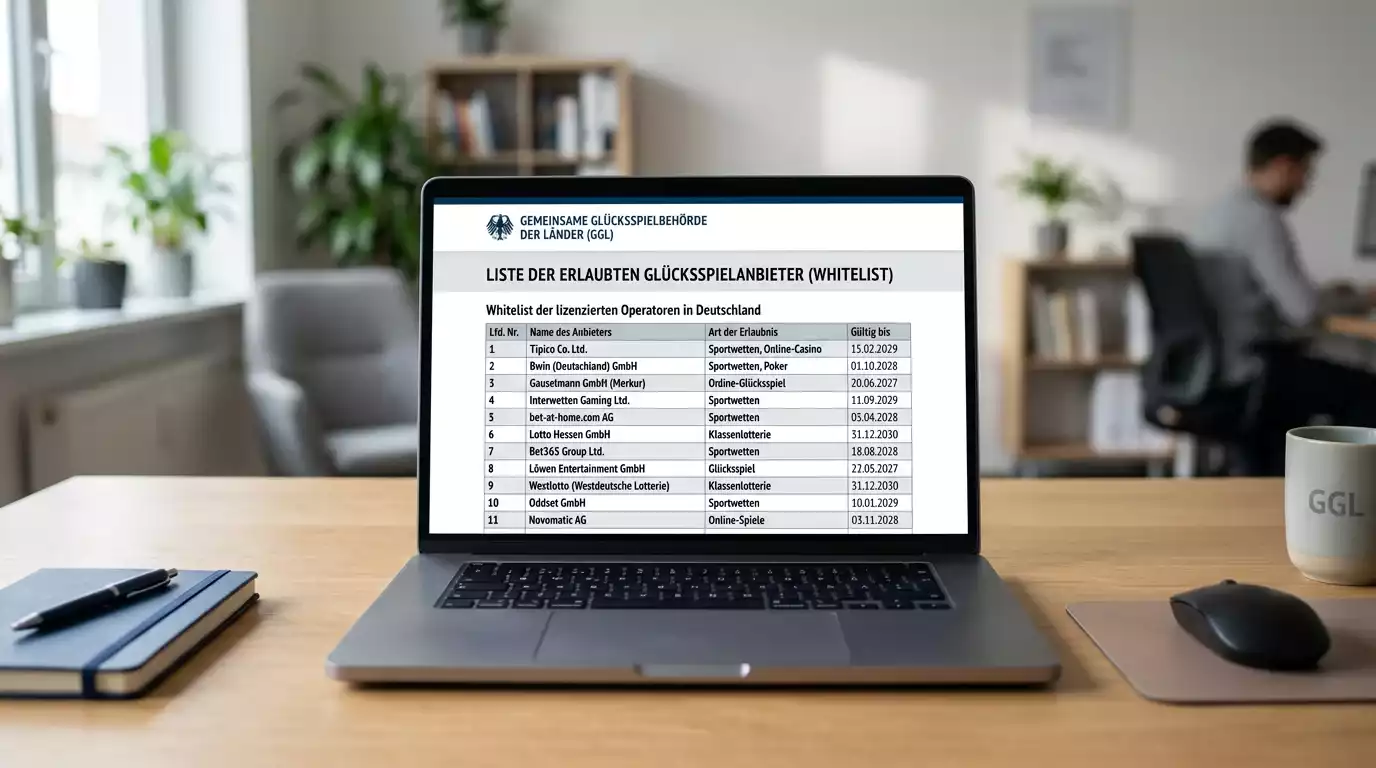

Für mich als Praktiker bedeutet das Urteil: Es gibt keine Lücke mehr, durch die ein EU-Anbieter den Steuerabzug umgehen könnte, indem er nicht in Deutschland lizenziert ist. Wer in Deutschland sitzt und Tennis-Wetten platziert, bezahlt die 5,3 Prozent, unabhängig davon, ob der Anbieter eine deutsche, eine maltesische oder eine andere EU-Lizenz hat. Das ändert die Logik bei der Anbieterwahl. Es gibt keinen steuerlichen Vorteil, sich auf einen Anbieter ohne GGL-Lizenz zu konzentrieren, und es gibt einen sehr klaren Nachteil, weil illegale Anbieter ohnehin keine Aufsicht über Auszahlungen und Beschwerden haben.

Das BFH-Urteil ist auch deshalb wichtig, weil es das Fundament für die nachfolgende verfassungsrechtliche Prüfung gelegt hat. Was der BFH im Sommer 2024 als rechtmäßig eingestuft hat, hat das Bundesverfassungsgericht knapp neun Monate später bestätigt.

BVerfG-Pressemitteilung 34/25 vom 08.04.2025

Am 8. April 2025 hat das Bundesverfassungsgericht eine Pressemitteilung veröffentlicht, die in der Wett-Community nach kurzer Aufmerksamkeit wieder in Vergessenheit geriet. Die Pressemitteilung Nr. 34/25 ist trotzdem zentral für jeden, der in Deutschland systematisch Tennis-Wetten platziert.

Der Inhalt in einem Satz: Verfassungsbeschwerden gegen die Erhebung der Sportwettensteuer wurden erfolglos abgewiesen. Was hat das Gericht geprüft? Die Beschwerdeführer hatten argumentiert, dass die 5,3-Prozent-Steuer eine unverhältnismäßige Belastung darstellt, weil sie nicht den Gewinn, sondern den Einsatz besteuert. Dadurch entstehe eine Substanzbesteuerung, die mit dem Gleichheitsgrundsatz und dem Eigentumsschutz nicht vereinbar sei. Das Bundesverfassungsgericht hat diese Argumente nicht angenommen.

Für mich als Wetter ist die Botschaft klar: Die Steuer bleibt. Sie wird nicht in absehbarer Zeit gekippt, und sie wird auch nicht durch politische Initiative reduziert, solange die Karlsruher Linie steht. Wer seine Tennis-Wett-Strategie um eine vermeintlich kommende Steuersenkung herum aufbaut, baut auf Sand. Ich kalkuliere die 5,3 Prozent seit Jahren als feste Variable in meiner Edge-Berechnung ein, und nach der Karlsruher Entscheidung sehe ich keinen Grund, daran etwas zu ändern.

Die Entscheidung hat noch einen zweiten Effekt: Sie beendet die rechtliche Hängepartie für die Anbieter. Wer als legaler Buchmacher in Deutschland tätig ist, kann jetzt mit Planungssicherheit kalkulieren, wie er die Steuer ins Quoten-Modell einbaut. Das wirkt sich indirekt auch auf die Quoten aus, weil Anbieter, die jahrelang mit der Hoffnung auf eine gerichtliche Entlastung kalkuliert hatten, jetzt ihre Modelle anpassen müssen.

Steueraufkommen-Trend 2021 bis 2024

Wer verstehen will, wie die Steuer den deutschen Tennis-Wettmarkt formt, sollte sich die Zahlen anschauen. 2021 lag das Aufkommen aus der Sportwettensteuer bei 470 Millionen Euro. 2022 fiel es leicht auf 433 Millionen Euro. Das Gesamtaufkommen der Rennwett- und Lotteriesteuer 2023 lag bei 2,471 Milliarden Euro, wovon ein erheblicher Teil aus Sportwetten stammte. Für 2023 und 2024 zusammen rechneten die offiziellen Steuerschätzer mit über 2,6 Milliarden Euro Einnahmen allein aus der Sportwettensteuer.

Das ist kein linearer Wachstumspfad. Es ist eine Bewegung, die sehr stark von der Migration zwischen legalem und illegalem Markt abhängt. Wenn legale Anbieter durch Regulierungen, die der Markt als zu restriktiv empfindet, Kundschaft an den Schwarzmarkt verlieren, sinkt das Steueraufkommen. Wenn umgekehrt der Schwarzmarkt aktiv eingedämmt wird, steigt es. Genau dieser Mechanismus ist der Grund, warum die Branche vehement gegen einzelne Limit-Vorschriften kämpft, denn jede Verschiebung Richtung Schwarzmarkt kostet den Fiskus messbar Geld.

Praxis für deutsche Wetter

Ich rechne die 5,3 Prozent inzwischen automatisch mit, wenn ich eine Quote bewerte. Wer das nicht tut, der überschätzt seinen Edge systematisch, und das ist auf lange Sicht der schnellste Weg, eine Bankroll zu verbrennen.

Drei praktische Punkte, die ich seit Jahren so handhabe. Erstens: Vor jeder Wette schaue ich, welches Steuer-Modell mein Anbieter benutzt. Bei Steuerabzug vom Einsatz wird die effektive Quote leicht niedriger, bei Steuerabzug vom Gewinn ist das Risiko ungleich verteilt. Zweitens: Bei Quotenvergleichen zwischen Anbietern korrigiere ich die angezeigten Quoten um das jeweilige Steuermodell, sonst vergleiche ich Äpfel mit Birnen. Drittens: In meiner Edge-Berechnung ist die 5,3-Prozent-Hürde eine harte Grenze. Wenn meine geschätzte Wahrscheinlichkeit eine Edge von weniger als sechs Prozent ergibt, ist die Wette nach Steuer im Erwartungswert negativ, selbst wenn die rohe Quote attraktiv aussieht.

Konkret heißt das: Wenn die Quote auf einen Tennis-Match-Sieger 2,00 beträgt und der Anbieter die Steuer vom Einsatz abzieht, ist meine effektive Auszahlung bei einem Einsatz von zehn Euro nicht zwanzig, sondern 18,94 Euro. Das entspricht einer Netto-Quote von 1,894. Wer mit dieser Korrektur arbeitet, vermeidet die häufigste Falle: an scheinbar fairen Quoten zu kleben, die nach Steuer keinen positiven Erwartungswert mehr haben.

Ein letzter Hinweis. Die Steuer ist nicht der einzige Faktor, der zwischen dir und einer profitablen Tennis-Wett-Strategie steht. Buchmacher-Marge, Liquidität auf Nebenmärkten, Quotenbewegungen vor Matchbeginn, all das spielt mit hinein. Aber die 5,3 Prozent sind die einzige Variable, die zu 100 Prozent vorhersehbar ist, und genau deshalb gehört sie an den Anfang jeder Kalkulation, nicht ans Ende einer hoffnungsvollen Hochrechnung.

Wird die 5,3 Prozent Steuer vom Wetteinsatz oder vom Gewinn berechnet?

Gesetzlich wird die Steuer auf den Wetteinsatz erhoben, nicht auf den Gewinn. In der Anbieter-Praxis gibt es drei Modelle: Abzug vom Einsatz, Abzug vom Gewinn oder Übernahme durch den Anbieter. Welches Modell ein Buchmacher nutzt, steht in den AGB und beeinflusst die effektive Quote.

Was bedeutet das BVerfG-Urteil 2025 für Tennis-Wetter?

Die Pressemitteilung 34/25 des Bundesverfassungsgerichts vom 8. April 2025 hat Verfassungsbeschwerden gegen die Sportwettensteuer abgewiesen. Praktisch heißt das: Die 5,3 Prozent bleiben rechtlich gesichert und werden in absehbarer Zeit nicht reduziert. Wer auf eine Steuersenkung gewartet hat, kann nicht mehr darauf bauen.

Verfasst vom Team von „Tennis Wetten Online”.